Global Insights

Le cycle de marché boursier atteint de nouveaux sommets et la participation s’élargit

Les indicateurs à court terme de l’indice S&P 500 sont en situation de surachat après son rebond de 13 %, mais nous estimons que la vigueur des indicateurs hausse-baisse près des sommets cycliques et le creux du secteur des technologies après sa correction du quatrième trimestre et du premier trimestre justifient de conserver un optimisme prudent.

Les indicateurs à court terme de l’indice S&P 500 sont en situation de surachat après son rebond de 13 %, mais nous estimons que la vigueur des indicateurs hausse-baisse près des sommets cycliques et le creux du secteur des technologies après sa correction du quatrième trimestre et du premier trimestre justifient de conserver un optimisme prudent.

Robert Sluymer

CFA

April 22, 2026

Un cas de coup de fouet? De nombreux investisseurs sont probablement secoués par un revirement spectaculaire des marchés boursiers, l’indice S&P 500 ayant bondi de 13 % au cours des dernières semaines, après une correction de 10 % au premier trimestre de 2026.

Les indicateurs à court terme sont en situation de surachat. Compte tenu des indicateurs techniques à court terme (suivant les fluctuations sur deux à quatre semaines) qui sont maintenant revenus en territoire de surachat, ce qui laisse entrevoir une pause ou un repli, il est compréhensible que les investisseurs se demandent si le rebond est durable.

Deux raisons techniques laissent entrevoir de nouvelles hausses. Même si les valorisations, la guerre en Iran et ses effets sur l’inflation et la croissance mondiale demeurent des préoccupations fondamentales, nous entrevoyons deux raisons techniques pour demeurer prudemment optimistes au deuxième trimestre de 2026.

Premièrement, la participation demeure positive. L’ampleur de la participation, mesurée par les indicateurs hausse-baisse, demeure positive, les indicateurs hausse-baisse de l’indice S&P 500 et de la NYSE ayant atteint ou frôlé de nouveaux sommets. En règle générale, les cycles boursiers ne culminent pas lorsque la participation est élargie et les indicateurs hausse-baisse atteignent ou frôlent des sommets historiques.

Deuxièmement, le plus important secteur du marché, les technologies, s’accélère à la suite d’une correction au quatrième trimestre de 2025 et au premier trimestre de 2026. Ce qui est plus important encore, les secteurs de la technologie de l’information (35 %) et des services de communications (12 %) représentent un peu moins de 50 % de la capitalisation boursière de l’indice S&P 500, donc leur orientation définira la tendance globale de cet indice.

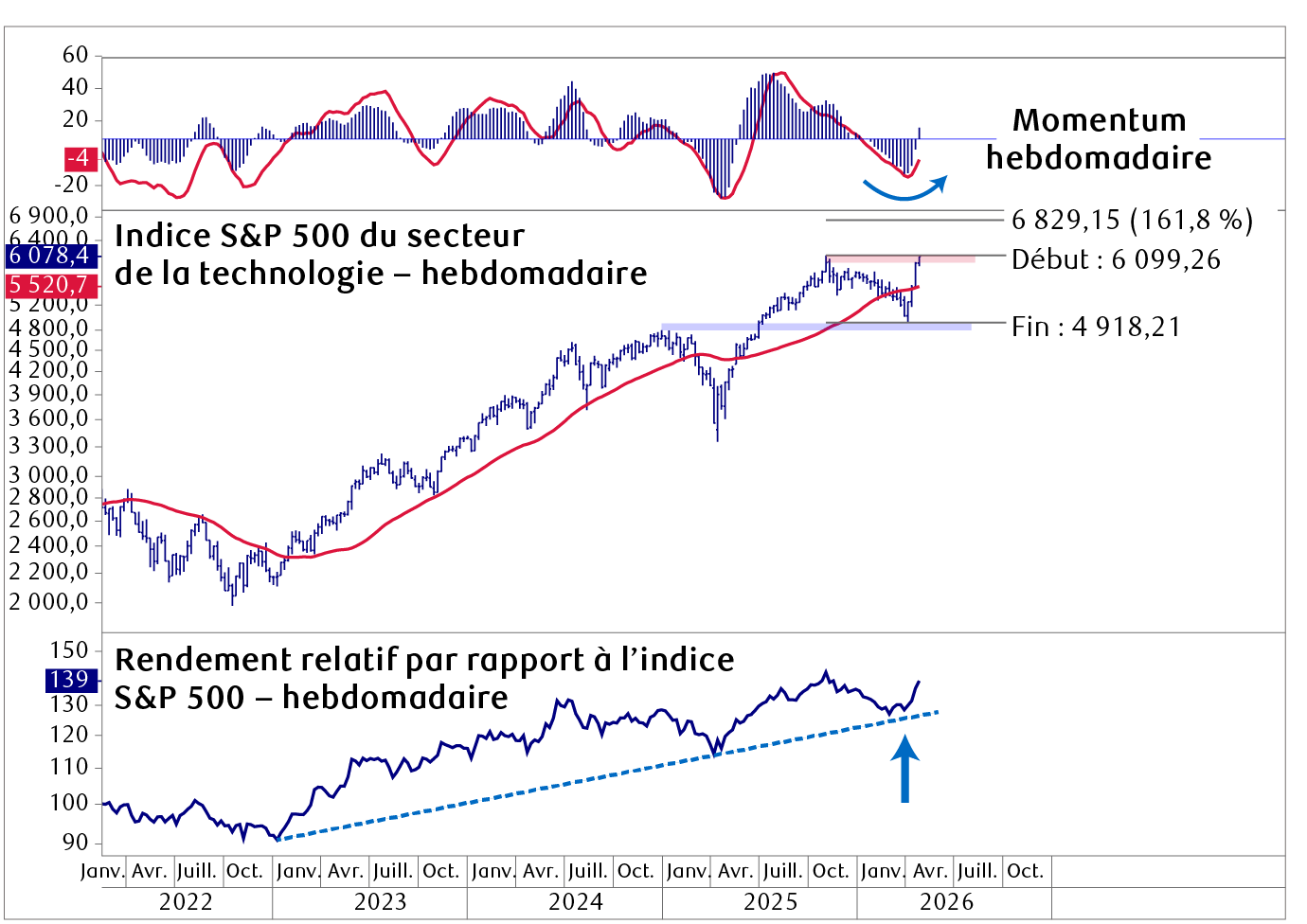

Secteur de la technologie de l’information de l’indice S&P 500 avec momentum hebdomadaire, moyenne mobile sur 200 jours et rendement relatif par rapport à l’indice S&P 500

Sources : RBC Gestion de patrimoine, Bloomberg, Optuma

Ce graphique illustre le rendement du secteur de l’indice S&P 500 du secteur de la technologie de l’information de mars 2022 au 22 avril 2026. La partie supérieure montre le momentum hebdomadaire des cours, indiquant qu’il est actuellement au début d’une reprise. La partie du milieu montre les cours du secteur, indiquant une tendance à la hausse, mais volatile, définie par une série de sommets et de creux plus élevés. La partie inférieure montre le rendement relatif du secteur par rapport à l’indice S&P 500 dans son ensemble, un repli par rapport au quatrième trimestre de 2025 jusqu’au premier trimestre de 2026, baissant et remontant par rapport à une tendance à la hausse qui a commencé au quatrième trimestre de 2022.

La technologie a touché un creux, puis a repris son élan cette semaine. La première observation technique que nous soulignons est que les indicateurs hebdomadaires de momentum sont en hausse par rapport aux niveaux de survente qui ont émergé au quatrième trimestre de 2025 jusqu’à la fin du premier trimestre de 2026, les actions de croissance ayant fait l’objet de ventes massives. Dans les Perspectives mondiales hebdomadaires du 26 février , nous avons souligné que cet indicateur est un catalyseur potentiel d’un retour aux actions de croissance. Comme cet indicateur se situe maintenant en début de reprise, nous nous attendons à de nouvelles hausses au cours du trimestre.

La tendance haussière du secteur des technologies est intacte. Deuxièmement, même si les prix du secteur des technologies ont rebondi et résisté pour renouer avec les sommets du premier trimestre de 2026, où une pause à court terme est probable, la tendance globale de creux et de sommets plus élevés demeure intacte. Le dépassement du seuil de 6 100 favoriserait une nouvelle hausse du niveau d’extension de 162 % près de 6 800.

La tendance relative demeure positive. Enfin, et ce qui est peut-être le plus important, la tendance globale du rendement relatif du secteur des technologies par rapport à l’indice S&P 500 demeure intacte, le repli du quatrième trimestre de 2025 et du premier trimestre de 2026 a été égal au sommet des rebonds. Autrement dit, jusqu’à ce que cette tendance haussière semble devenir négative, nous mettrions les investisseurs en garde de devenir trop pessimistes à l’égard du secteur.

Taux d’intérêt

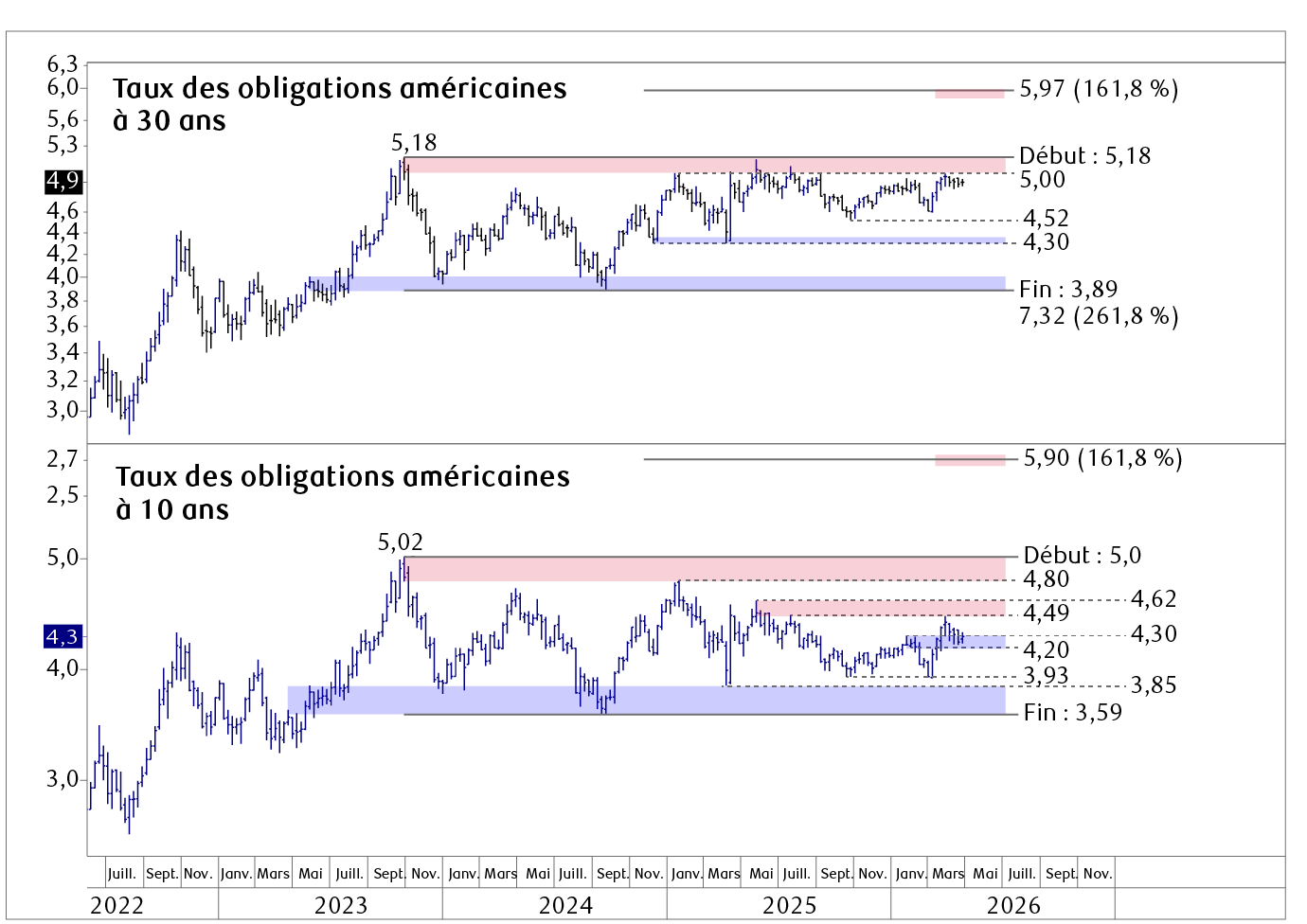

Confinés dans une fourchette malgré la guerre persistante. Même si les marchés boursiers ont rebondi par rapport aux niveaux de survente atteints à la fin du premier trimestre, l’orientation des taux d’intérêt continuera d’être un catalyseur important pour les actions. Les taux de rendement des titres américains à 10 ans et à 30 ans illustrent que, malgré la guerre en Iran et les risques qu’elle pose pour les chaînes d’approvisionnement et l’inflation, les deux taux d’intérêt à long terme demeurent dans des fourchettes de négociation stationnaires relativement étroites depuis le quatrième trimestre de 2023.

Les taux de rendement des obligations du Trésor américain à 30 ans et à 10 ans restent limités à des niveaux techniques importants

Sources : RBC Gestion de patrimoine, Bloomberg, Optuma

Ce graphique illustre les taux de rendement des obligations du Trésor américain à 30 ans et à 10 ans de septembre 2022 au 22 avril 2026. Après avoir grimpé par rapport à leurs creux de 2020, les deux taux de rendement des obligations du Trésor américain à long terme ont atteint un sommet de près de 5 % au quatrième trimestre de 2023 et piétinent depuis dans une fourchette étroite de 3,5 % à 5 %.

Niveaux techniques importants. Nous avons indiqué en rouge et bleu les fourchettes supérieure et inférieure qui, selon nous, sont techniquement importantes; la fourchette supérieure oscillant entre 5,0 % et 5,18 % pour le taux des titres américains à 30 ans représente un seuil technique particulièrement important. Plus précisément, même si les actifs à risque comme les actions semblent négliger une résolution positive de la guerre en Iran, nous serions d’avis qu’un taux de rendement des titres américains à 30 ans dépassant la fourchette supérieure constituerait un signal important que les investisseurs considèrent que l’inflation accélère le risque et est un catalyseur potentiel pour le cycle boursier qui a commencé à atteindre des sommets au quatrième trimestre de 2022. Selon nous, il existe deux fourchettes importantes de hausse pour le taux de rendement des titres américains à 10 ans, soit celle oscillant entre 4,5 % et 4,6 %, puis celle oscillant entre 4,8 % et 5,0 %.

Techniquement, le résultat net est que nous nous attendons à ce que les taux d’intérêt à long terme aux États-Unis demeurent dans leur vaste fourchette de négociation au deuxième trimestre, mais nous encourageons les investisseurs à surveiller les fourchettes techniques supérieures indiquées ci-dessus, car elles correspondent aux niveaux de déclenchement auxquels les marchés boursiers devraient réagir.

RBC Gestion de patrimoine est une division opérationnelle de Banque Royale du Canada. Veuillez cliquer sur le lien « Conditions d’utilisation » qui figure au bas de cette page pour obtenir plus d’information sur les entités qui sont des sociétés membres de RBC Gestion de patrimoine. Nous n’approuvons ni ne recommandons le contenu de cette publication, qui est fourni à titre d’information seulement et ne vise pas à donner des conseils.

® / MC Marque(s) de commerce de Banque Royale du Canada utilisée(s) sous licence. © Banque Royale du Canada 2026. Tous droits réservés.